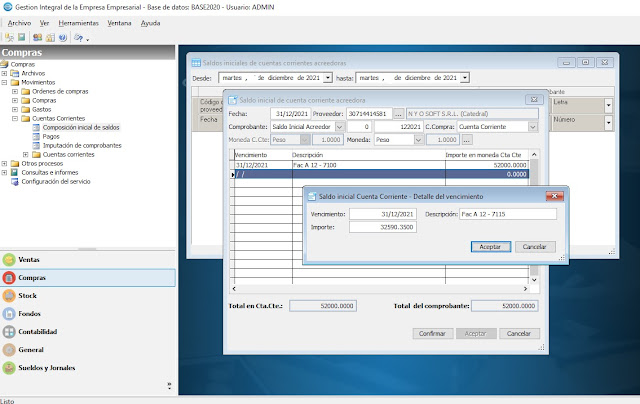

Mediante este

proceso se define la composición inicial del saldo en la cuenta corriente de

cada proveedor. Esta definición implica ingresar todos aquellos

comprobantes que no se encuentren totalmente cancelados, y que conforman el

saldo con el proveedor. Estos comprobantes cargados en la composición inicial NO

serán incluidos en los informes y consultas impositivas y/o contables,

solamente formarán parte de los procesos referidos a cuentas corrientes

acreedoras.

Destacados de la composición inicial de saldos acreedores

Fecha: fecha del comprobante que dió origen a la deuda. (generalmente, el último día del periodo

anterior a la fecha de implementación del sistema)

Proveedor: proveedor.

Comprobante, sucursal y número: correspondiente al comprobante

origen.

Condición de compra: condición de compra del comprobante origen.

(Cuenta corriente)

Fecha contable: dato informativo.

Moneda: moneda del comprobante origen.